Le Fonds de Garantie des Victimes présente ce 7 juin 2023 son baromètre de la non-assurance routière. Un problème de société qui touche de plus en plus les jeunes conducteurs.

Sur les cinq dernières années, la part des conducteurs non assurés impliqués dans des accidents corporels a bondi de 44 %. Rien qu’en 2022, 8 443 blessés sur les routes, parfois très grièvement, l’ont été par des conducteurs non assurés. Parmi eux, la moitié a moins de 30 ans, dont nombre grandissant d’étudiants (+30 % depuis 2018). La problématique de la non-assurance des jeunes conducteurs est d’autant plus préoccupante qu’ils causent proportionnellement plus d’accidents et cumulent les infractions : 41 % d’entre eux n’avaient pas de permis de conduire valide, 20 % étaient positifs à l’alcool et 27 % aux stupéfiants.

Les raisons de la non-assurance

Pourtant selon l’enquête menée par le Fonds d’indemnisation des victimes* 98 % des jeunes interrogés savent pas qu’il est obligatoire d’avoir une assurance pour son véhicule et avouent être conscients des risques pénaux encourus. Pourquoi alors risquer de conduire sans assurance ? 74 % estiment que cela coûte trop cher. Or, l’usage de la voiture requiert pour eux une capacité financière parfois hors d’atteinte. Les coûts cumulés (permis, achat véhicule, carburant, assurance…) représentent des sommes trop importantes. Et pourtant, selon le rapport de la Commission Insertion des jeunes sur la mobilité (2019), la voiture individuelle est le premier moyen de déplacement des 18-30 ans.

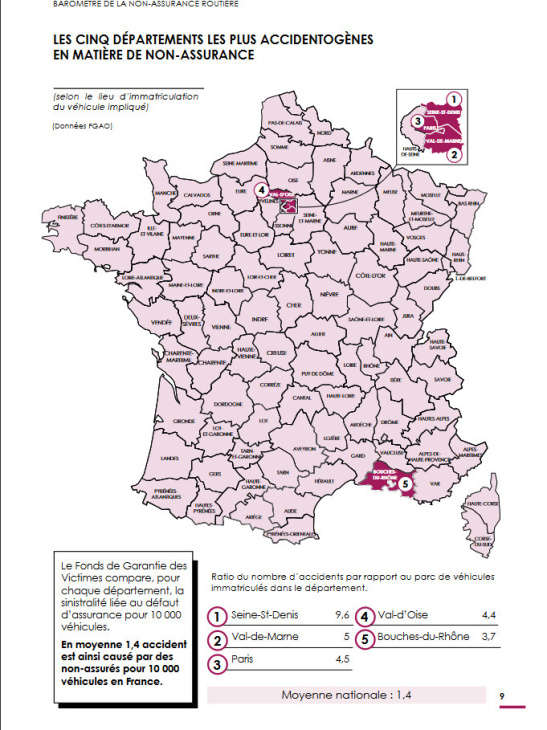

Où l’on trouve le plus d’accidents avec des conducteurs non assurés en France.

Renforcer la pédagogie

Réviser le système des surprimes

La majoration de la prime d’assurance jeune conducteur (100 % la première année de permis, 50 % la seconde et 25 % la troisième) apparaît comme un frein à déverrouiller pour éviter la non-assurance automobile. Au FGV de rappeler que plusieurs mécanismes permettent déjà d’abaisser le coût de l’assurance (conduite accompagnée, les formations post-permis, le prix au kilomètre). Mais cela doit aller plus loin, avec une réflexion sur la réforme du mécanisme de surprime jeune conducteur et une demande de prise en compte de la problématique de l’assurance obligatoire dans le dispositif d’aide financière à la mobilité destinés aux jeunes en recherche d’emploi. Pour le FGV, la question assurantielle ne doit plus constituer « l’angle mort de la mobilité des jeunes ».

* Enquête réalisée par téléphone auprès de 1006 répondants du 29 août et 9 septembre 2022.