D'une manière générale, les primes d'assurance ne cessent d'augmenter (+8,4 % en 2023) ces dernières années. Pour les véhicules électriques (VE) comme pour les thermiques. Il n'empêche : pour les premiers, elles restent inférieures aux seconds. Une situation qui ne devrait toutefois pas perdurer ! Surtout si les parlementaires ne votent pas la reconduction d'une exonération fiscale, en vigueur depuis 2021.

- Des primes pour l’heure moins élevées

- Une assurance pour l’heure défiscalisée

- Alu, batteries… La composition des VE bien plus coûteuse

Qu’est-ce qui fait que les primes d’assurance des voitures soient plus ou moins élevées ?

«Â Tout dépend surtout de leur sinistralité », dixit Thierry Derez, le directeur général du groupe Covéa (MAAF, MMA, GMF, PartnerRe).

Plus le risque de sinistralité est grand et plus le véhicule est cher à réparer, plus le coût de l’assurance est élevé… Logique.

Or, pour ce qui est du coût des réparations, « contrairement à ce qui pouvait être une intuition, les VE [véhicules électriques] ont un coût de réparation moyen plus élevé que les véhicules thermiques », a notamment mis en garde le grand patron assureur aux Rencontres Économiques d’Aix-en-Provence, au début de l’été dernier.

«Â Par exemple, dans le cas d’un incendie d’une voiture thermique, normalement une grande partie des pièces peut être récupérée. Dans un véhicule électrique, aucune », décryptait-il alors.

Abonnement à la Newsletter

Bilan : « Sur l’électrique, les études qui ont pu être faites ne permettent pas de constater une baisse des coûts de sinistralité. »

Des primes pour l’heure moins élevées

Selon une étude d’Assurland. com

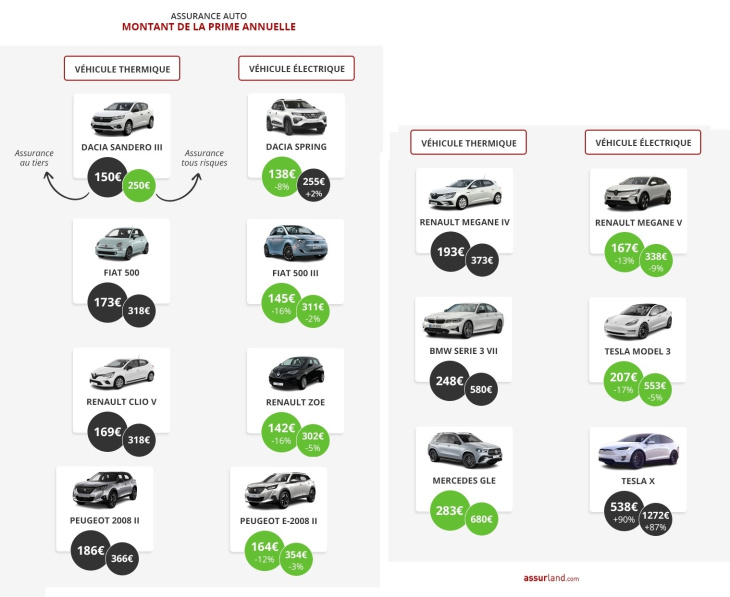

En 2023, le coût moyen les concernant « reste stable et s’élève à 563 € », contre « 645 € » pour les essence, indique notamment le site de comparaison des assurances en ligne.

À modèle équivalent, cela peut aller jusqu’à 17 % moins cher pour une couverture au tiers.

C’est le cas pour la BMW Serie 3 VII comparée à la Tesla Model 3 : au tiers, la prime moyenne de la première est de 248 € versus 207 € pour la seconde, selon ses relevés.

Pour la couverture tous risques, l’écart est en revanche bien moins important. Dans l’exemple précité, il n’est plus que de 5 %.

Au mieux, dans le panier d’Assurland, cela peut aller jusqu’à presque 10 %, sur une Megane V électrique (373 €), alors que l’assurance moyenne de la version thermique d’une Renault Megane IV est à 338 €.

Une assurance pour l’heure défiscalisée

Tout simplement parce que les contrats d’assurance sont aujourd’hui exonérés d’une taxe – ce qu’on appelle la Taxe Spéciale sur les Conventions d’Assurance (TSCA) !

Une exonération toutefois temporaire, en vigueur depuis le 1er janvier 2021 et prévue jusqu’au 31 décembre 2023.

Et ça, Assurland.com en a bien conscience… C’est pourquoi notamment « le coût de l’assurance des véhicules électriques pourrait bientôt s’envoler », prédit le site Web dans son étude.

Car le cadeau fiscal de la TSCA n’est prévu que jusqu’à la fin de l’année. « Et rien ne permet encore de présager qu’il sera reconduit l’an prochain », expose-t-il.

Dans le cadre du Projet de loi de Finances 2024, tel qu’il a été présenté par le gouvernement, cette mesure n’est pas reconduite.

Dans les discussions prévues bientôt au Parlement, il faudrait, pour que le mécanisme perdure, qu’un amendement en ce sens soit adopté. Ce qui n’est donc pas gagné.

Cet avantage fiscal représente tout de même « une économie de 20 à 25 % sur une assurance au tiers, et 12 à 15 % sur une formule tous risques ».

Alu, batteries… La composition des VE bien plus coûteuse

C’est le coût de la réparation en soi. Il est beaucoup plus élevé sur l’électrique !

Déjà qu’il augmente d’une manière générale de 8,42 % selon l’association SRA, c’est pire pour les VE.

Car ils sont principalement composés d’aluminium – plus léger que l’acier –, or l’alu est plus compliqué à gérer, ce qui est naturellement plus coûteux.

«Â De plus, observe Assurland.com, les batteries (faites de nickel, lithium, cobalt…) peuvent représenter jusqu’à 50 % du prix du véhicule. En cas de problème, la remplacer n’est donc généralement pas assez rentable par rapport à la valeur résiduelle de l’auto. »

Une irréparabilité qui pose grand problème. Cela explique par exemple pourquoi le coût de l’assurance auto d’un Model Y de Tesla – la voiture la plus vendue en Europe en ce moment – est en train d’exploser.

Selon Assurland.com, la prime moyenne d’une Tesla est ainsi de 812 €, « soit 44 % de plus que la moyenne des VE ».

Au-delà de l’impact environnemental, parmi les arguments en faveur de la voiture électrique, le moindre coût de l’entretien par rapport aux thermiques est souvent avancé.

Forcément, ces hausses d’assurance vont peser négativement dans la balance.

Et après cela, bientôt le prix de la recharge électrique pas si éloigné d’un plein d’essence ?