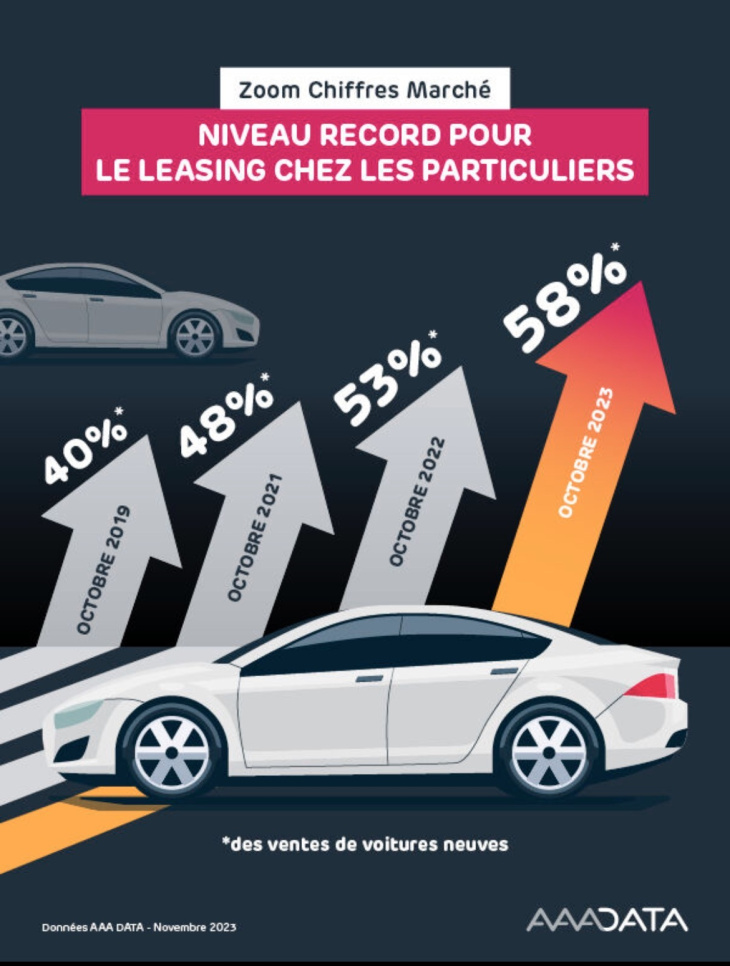

Mais qui achète encore sa voiture? Pas les automobilistes français, qui en octobre sont 58% à avoir financé leur véhicule neuf par l'intermédiaire d'une formule de location. Si ce type de financement dynamise le marché, il comporte des pièges pour le client. De plus, les organismes de financement seront bientôt soumis à des règles plus sévères.

LOA et LLD “tirent” le marché du neuf dans un contexte de hausse des prix spectaculaire.

Après des années à végéter dans l’ombre du bon vieux crédit, les formules de location avec option d’achat (LOA) ou location longue durée (LLD) ont définitivement pris leur envol cette année, représentent plus de la moitié des financements de voitures neuves, même auprès des particuliers.

En octobre, les LOA ont ainsi représenté 58% desdits financements, contre 40% quatre ans plus tôt. Ce chiffre constitue un record…mais un record qui devrait être rapidement battu.

C’est donc aussi un moyen de contribuer au dynamisme du marché automobile, dont le volume global dépassait déjà à la fin novembre le niveau établi sur l’année 2022 : « Sur les onze premiers mois de l’année, 1,59 million d’unités ont ainsi été écoulées contre 1,53 million sur l’ensemble de l’année dernière », commente le cabinet AAA Data, spécialisé dans l’analyse du marché automobile.

La sérénité a un prix, élevé.

Abonnement à la Newsletter

On s’offre ainsi une parfaite sérénité, mais en oubliant parfois un peu rapidement que ces formules reviennent finalement plus cher que le bon vieux crédit.

De plus, le tout s’inscrit en outre dans un cadre très normé, puisqu’il faut respecter le kilométrage initialement prévu au contrat (faute de quoi des pénalités dissuasives s’appliquent) et rendre une voiture en bon état de présentation.

Pour toutes ces raisons, les LOA et LLD (qui s’adressent surtout aux entreprises) ont encore de beaux jours devant elles. En 2024, où une érosion des immatriculations de voitures neuves est à craindre du fait d’un ralentissement des commandes, elles devraient contribuer à tirer le marché vers le haut.

L’Europe s’en mêle

Cette martingale – du point de vue des constructeurs, s’entend – devrait perdurer au moins jusqu’à la fin 2026. En vertu d’une nouvelle directive européenne sur le crédit à la consommation, les LOA seront considérées comme des crédits, et soumises aux mêmes contraintes. La réglementation, plus stricte, obligera ainsi les pros à afficher le Taux annuel effectif global (TAEG) de chaque formule, et donc son coût total. De quoi refroidir les ardeurs des clients, même si la LOA peut contenir des services que le crédit n’offre pas.

Surtout, cela supposerait que la LOA soit soumise au taux d’usure, c’est-à-dire le taux maximal auquel une banque peut prêter, mécanisme permettant de protéger l’emprunteur. Au 1er novembre, ce seuil d’usure était fixé à 7,01% pour les prêts d’un montant supérieur à 6 000 €. Or, ce taux apparaît trop faible pour les organismes de financement, qui pourraient alors avoir des difficultés à proposer des formules de location alléchantes.

Les services de Bercy ont maintenant trois ans devant eux pour travailler à la transposition de cette directive en droit français, de façon à ce que celle-ci ne « plombe » pas un marché automobile en pleine électrification, avec des voitures qui promettent de rester onéreuses encore longtemps.